〜ASEAN投資〜タイEV市場成長の課題と投資のチャンス

タイは空前の電気自動車(EV)移行ブームです。これを消費者の視点から掘り下げると、注目すべき重大な課題が見えて来ます。EVが世界的に普及している中、タイ独自のEV市場では、航続距離への不安から、メンテナンスセンターの利便性、充電インフラを始め、普及のために対処すべき問題がさまざまです。そして、その課題における今後の伸びしろを見据えることで、投資のチャンスを見出す事が可能です。

今回の記事では、タイでのEV普及の課題と、その課題から見出される投資のチャンス、ASEANの投資興味をお持ちの方にとって知っておきたい情報をお伝えします。

消費者の視点から見たタイでのEV普及の課題

世界的に進んでいるEV普及ですが、タイでは具体的にどんな課題に直面しているのでしょう。

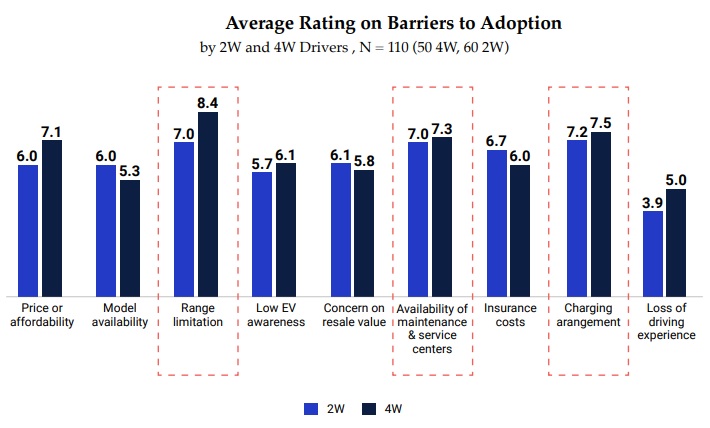

出典:YCP Solidance

タイの消費者に尋ねてみると、EV移行への懸念は主に「航続距離」、「メンテナンスセンターの利便性」と「充電インフラ」の3つとなります:

航続距離

航続距離への不安は、つまり、次の充電施設に到着する前に電力が尽きてしまうのではないか、という心理的な認識や第一印象による不安です。ほとんどの新型乗用EVモデルは1回の充電で平均300km走行でき、新しい二輪(2W)モデルは1回の充電で平均100~150km走行できます。そのため、航続距離に影響する本当の要因(気候、激しい加速、回生ブレーキなど)についての顧客教育が非常に重要で、消費者のEVに対する肯定を得る鍵となります。

メンテナンスセンターの利便性

四輪(4W)乗用車セグメントではバッテリーの保証期間はブランドによって5~10年と異なり、バッテリーパックの検査について、EVのOEMは一般的に年1回または2年に1回を推奨しています。ですが、タイではEVが暑い気候にさらされるケースが多くて、より頻繁な件転が必要かもしれません。多くのEV所有者は保証期間内にディーラーでEV整備士によるサービスメンテナンスを受けていますが、サービスセンターの場所が限られており、状況に応じた柔軟的なソリューションを提供できるEV整備士がいる自営の修理工場はまだ極少ないです。

充電インフラ

充電インフラの整備も、EVの普及率に深く関わっており、もうひとつの重要な課題です。タイでは、EVがより普及している国と比べて、家庭での充電はまだそれほど普及していません。充電設備の家庭・自宅への設置は、建築規制や安全上の問題や、同時に2台以上の車を駐車できるマンション極少ないなど、様々な難点があります。そのため、多くのEV使用者は公共の充電ステーションを利用しています。しかし、それも主要都市部や観光地以外でのアクセスは限られています。EVAT(タイ電気自動車協会)によると、現在全国に1,795基のDC急速充電器があり、EVの増加につれ、タイは充電ステーションの増設が急務となっています。対策として、タイのEV政策委員会は、DC充電器設置の目標数を2025年までに2,200~2,400基、2030年までに12,000基、2035年までに36,500基としています。

上記の3つの懸念以外、下記の5点もEV普及にとって重視すべき課題だと考えられます:

価格

数年前まで、EVの価格が普及に対して一番大きな課題としてに挙げられていました。現在では、輸入税の減免やEV購入補助金などの政府支援策のおかげで、ICEモデルとEVモデルの価格差、特に四輪(4W)の価格差は大幅に減少しています。また、多くの国際ブランドが政府の助成金でバッテリー組立工場やEVの現地生産工場を設立しており、価格差は今後数年さらに減少していくと見られています。一方、「価格」は依然多くの消費者にとって重要な検討事項となっており、EVをより手頃な価格で購入できる政府の補助金や支援策は多くの消費者に知られていない可能性があります。

モデルの種類

International Energy Agency(IEA)によると、2022年にタイで販売されているEVは、大型モデルが48車種、中小型モデルが18車種の合計66車種でした。一方中国では、94以上のブランドが累計300以上のモデルを提供しており、価格帯は5,000~90,000USDと幅広く、消費者のさまざまなニーズに対応しています。選択肢の少なさは現在のタイにとって課題となっていますが、今後数年でEVとバッテリーの現地生産が拡大すると解消できると期待されています。

転売価値

EVの価値がすぐ下がるというのは自動車の市場で一般的に認知されています。特にEVという種類はまだ新しく、将来の価値を正確に予測するのが難しいです。どの市場でも、転売価格は需要要因、バッテリー寿命、適切に手入れされているかなどの要件に左右されています。また、急速充電器は多くの熱を生じるため、使用年数によってバッテリーパックの寿命が短くなり、蓄えられる電力も少なくなる可能性があります。タイでは、これらの懸念以外も、入手可能なモデルが少ないことや限られた航続距離が古いEVの転売への需要が低い要因となっています。

保険料

EVの導入を拡大している中、タイでは修理費用の増加や部品不足の可能性がEVの保険料を引き上げています。また、EVの過去使用データや損害統計が不十分なため、保険会社はICEの保険料より20~30%高く請求しています。しかし、EVの普及につれ、保険会社は競争力を高めるためにEV所有者向けの保険料や補償内容を改善する可能性があります。さらに、タイ政府による現地生産の推進政策で、EVや部品の価格がより手頃になる可能性があります。EVの修理知識が促進されることで、EV専門の整備工場へのアクセスが改善され、修理費とともに保険料の減額が期待されています。

顧客の認識

EVの機能や利点を知っている消費者なら、価格が多少高くても購入を検討する可能性が高いですが、タイのEV市場はまだ成長期にあるため、さらなる普及には政府とブランド両方からの顧客教育が必要です。

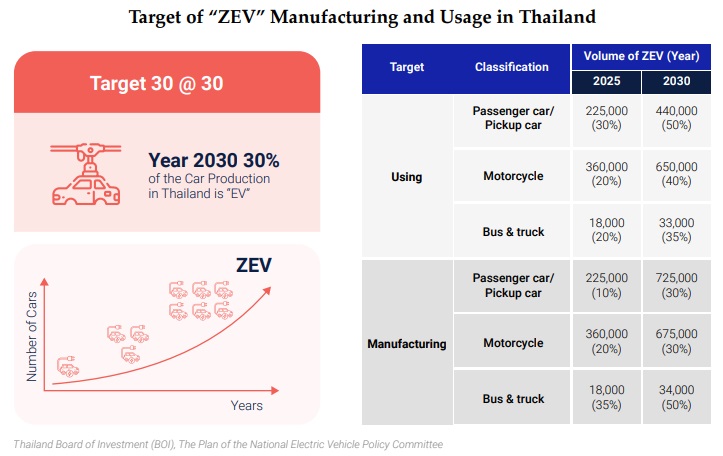

EVセグメント別の投資機会

出典:タイEV政策委員会

EV部品サプライヤー

タイはASEANの主要な自動車製造拠点として、Tier2とTier3のサプライヤーを含んだ、信頼性の高いかつ多様なサプライチェーンネットワークを誇っています。現在、2,000以上のTier1、Tier2、およびTier3の自動車部品サプライヤーが存在し、その多くは地元の企業です。タイ政府の「30@30」計画とEVに対する友好的な政策は、地元のEVおよびバッテリー製造業界への投資を促進し、自動車部品サプライヤーに新たな機会をもたらしています。国内のEV需要と輸出の潜在力が増加している中、自動車サプライチェーンはEV部品の増加する需要に対応するために準備を進めています。ただし、EVの主要な部品であるバッテリーは、現在タイ地元の生産能力と専門知識の限られているため、まだ輸入品に頼っています。タイの新政府は、バッテリーの組み立てと製造に対する助成金パッケージを見直しており、これは様々な車両セグメントでの潜在的なバッテリーメーカーにとってEVのOEMのためのモジュールか「Cell-to-Pack」またはパックの組み立てに参加する重要な機会となります。EVのOEMは、2030年までにタイ政府の新しい年間販売目標(E4Wが440,000台(50%採用)、E2Wが650,000台(40%採用)、EVバスおよびEVトラックが33,000台(35%採用))を目指しており、競争が激化しています。

充電インフラ

2023年5月時点で、タイにはAC充電器が2,833基、DC充電器が1,795基あり、その多くはバンコクとその周辺に集中しています。タイ政府が2030年までに12,000基の高速充電器を設置する目標につれ、充電インフラのセクターは大きな成長可能性を秘めています。現在、E2WとE4Wの充電スタンド市場は13企業によって提供されており、そのうち上位5社(EA Anywhere、EV Station Pluz、Evolt、ReverSharger、PEA Volta)が市場の充電器数70%以上を占めています。近年ではDC高速充電スタンドの拡張を目的に、合弁事業の形での追加投資が見られます。

E2WとE4W

関係企業や潜在的な投資家は、付加価値のあるサービスを導入することで、顧客の充電体験を向上させることができます。たとえば、充電スタンド内または隣接した場所で、迅速なメンテナンスチェック、バッテリー状態評価、ブレーキシステムの点検、タイヤの空気充填やソフトウェアのアップデートなどを提供することは、顧客にとって全体体験の価値を大幅に向上させることができます。また、ロイヤルティプログラムを検討し、ポイントを貯まることで充電サービスや提携のコンビニなどで割引を受けることができるようにすることも考えられます。

EVバスとEVトラック

EVバスとEVトラックは通常私設車庫で充電され、200~300kmの比較的短いルートを走っています。数少ない大型充電ステーションは、物流用の高速道路や地方間ルートに配置されています。タイ政府の支援政策により重量級EVモデルの需要が刺激されている中、バスおよびトラックの運営者はより手頃な価格で幅広い種類のEVを手に入れられることが期待されています。この変化は、投資家の関心を私設車庫充電から重量級商用車向けの公共充電インフラへと誘導させ、さらなる投資を促す可能性があります。その高速充電器への追加投資は固定ルートのバスや物流トラックの長距離ドライブをサポートするのにとても重要です。充電ネットワークを最適化するには、EVのOEM、バスとトラックの運営者や充電ステーションの運営者との協力が不可欠です。

デジタルサービス

EV運転者の充電は様々な場合にあります。その共通の課題は、異なるブランドの充電スタンドにはそれぞれのアプリを使わなければならないことです。これを解決するためには、すべてのブランドの充電スタンドの場所を調べられる統合的なアプリ・デジタルサービスを開発または投資することを考慮すべきです。アプリで現在地・目的地周辺の充電施設を特定し、充電スロットを予約し、充電スタンドのブランドに関係なくスムーズに支払いを行えば、EV運転者にとって非常に役立つでしょう。また、リアルタイムの待ち行列情報を調べられれば、運転者が予想の待ち時間を推定するのに役立ち、地域全体の充電管理を向上させることもできます。

まとめ

他の地域と同様、タイでEVを普及させるには、消費者の懸念に対処することが鍵となっています。しっかりとした顧客教育を通じて航続距離に関する誤解を拭うことから、サービスセンターへのアクセス向上、充電インフラネットワークの強化まで、各方面それぞれのソリューションが必要です。タイ政府がEV生産の地域的ハブという目標を推進している中、部品、充電インフラ、車両製造、関連デジタルサービスなどの関係企業に投資機会が訪れ、タイのさらなる進化するEV市場に貢献しています。海外進出にも海外投資にも、今後成長し続けるタイのEVブームにぜひご注目を。

お気軽にお問い合わせください

MAYプランニングでは、ASEAN進出における消費者インサイトや各産業における各国の支援政策に関するアドバイスを行っています。また、市場参入や戦略的パートナーシップの協力関係促進についてのサポートも提供しております。

情報源:YCP Solidiance「Dominating SEA’s EV Revolution: The Ultimate Guide to the EV Market in Thailand」2023年12月